非小号app研判2025!中国钴酸锂行业产业链、价格及产量分

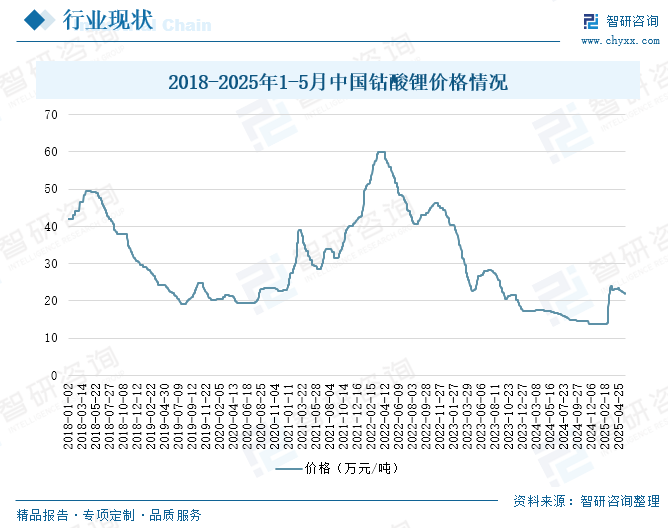

作为第一代商业化锂电池正极材料,钴酸锂凭借其高体积能量密度和优异的倍率性能,仍主导3C领域(手机、笔记本、平板等占比超70%),尤其在高端数码市场占据核心地位。钴酸锂的主要原材料钴矿,其供应高度依赖进口,尤其是从刚果(金)。2025年年初,刚果(金)钴矿等出口政策趋紧,叠加印尼镍钴项目因环保限产,钴价底部抬升带动钴酸锂价格攀升,3月底,国内钴酸锂价格同比增长31.43%至23万元/吨。截至5月底,中国钴酸锂价格为21.9万元/吨,同比增长28.45%。

相关上市企业:厦钨新能(688778)、盟固利(301487)、科恒股份(300340)

相关企业:天齐锂业股份有限公司、赣锋锂业股份有限公司、西藏矿业发展股份有限公司、华友钴业股份有限公司、寒锐钴业股份有限公司、上海汇普工业有限公司、三爱富新材料股份有限公司、江苏海天机电科技有限公司、江苏华大离心机制造有限公司、华为技术有限公司、宁德时代新能源科技股份有限公司、比亚迪股份有限公司、欣旺达电子股份有限公司、阳光电源股份有限公司

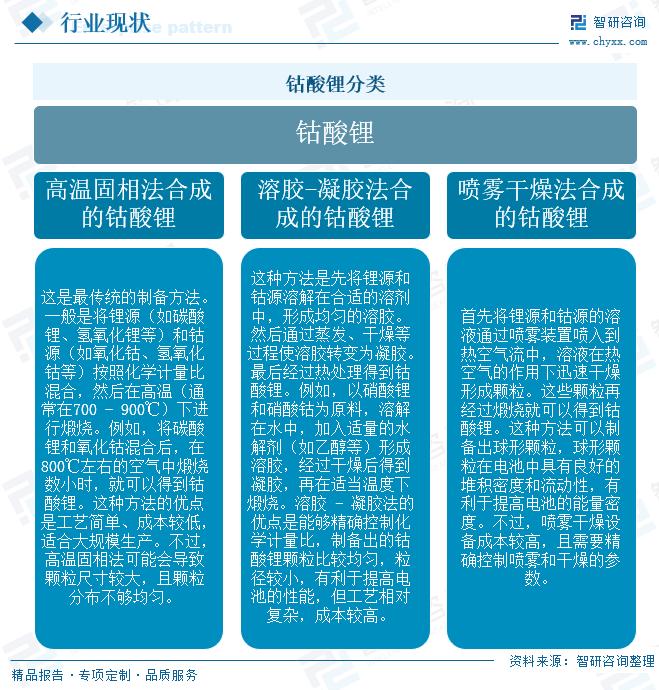

钴酸锂(化学式为LiCoO₂)是一种锂离子电池的正极材料它。是一种具有层状结构的化合物,其中锂离子嵌入在钴氧化物的晶格结构中。钴酸锂在充电过程中,锂离子会从其结构中脱出,而在放电过程中,锂离子又会重新嵌入。这种可逆的锂离子嵌入/脱出过程使得钴酸锂成为锂离子电池理想的正极材料之一。按制备方法分类,钴酸锂可以分为高温固相法合成的钴酸锂、溶胶-凝胶法合成的钴酸锂和喷雾干燥法合成的钴酸锂。

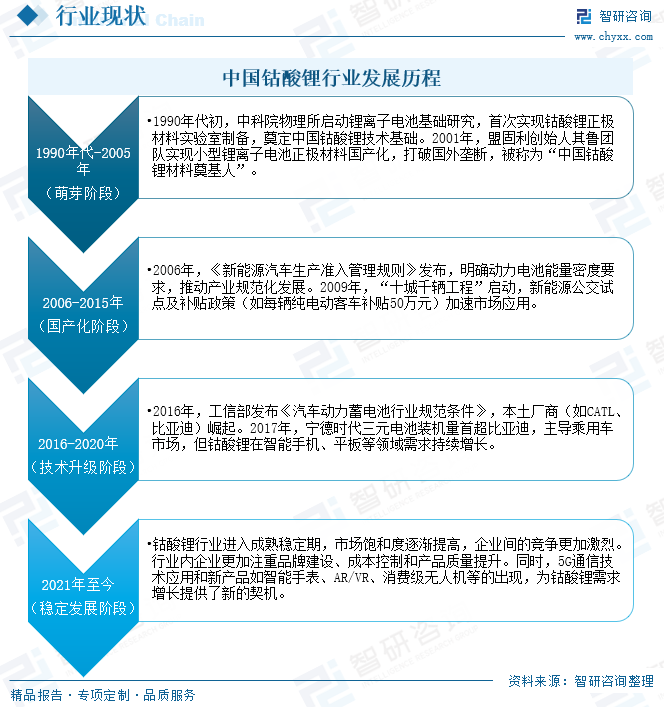

中国钴酸锂行业发展主要经历了四个阶段。1990年代至2005年的萌芽阶段,1990年代初,中科院物理所启动锂离子电池基础研究,首次实现钴酸锂正极材料实验室制备,奠定中国钴酸锂技术基础。2001年,盟固利创始人其鲁团队实现小型锂离子电池正极材料国产化,打破国外垄断,被称为“中国钴酸锂材料奠基人”。

2006年至2015年的国产化阶段,2006年,《新能源汽车生产准入管理规则》发布,明确动力电池能量密度要求,推动产业规范化发展。2009年,“十城千辆工程”启动,新能源公交试点及补贴政策(如每辆纯电动客车补贴50万元)加速市场应用。

2016年至2020年的技术升级阶段,2016年,工信部发布《汽车动力蓄电池行业规范条件》,本土厂商(如CATL、比亚迪)崛起。2017年,宁德时代三元电池装机量首超比亚迪,主导乘用车市场,但钴酸锂在智能手机、平板等领域需求持续增长。

2021年至今的稳定发展阶段,钴酸锂行业进入成熟稳定期,市场饱和度逐渐提高,企业间的竞争更加激烈。行业内企业更加注重品牌建设、成本控制和产品质量提升。同时,5G通信技术应用和新产品如智能手表、AR/VR、消费级无人机等的出现,为钴酸锂需求增长提供了新的契机。

钴酸锂行业产业链上游主要包括锂源(如碳酸锂、氢氧化锂等)、钴源(如氧化钴、硫酸钴等)、粘结剂、导电剂等原材料,以及混合设备、煅烧设备、喷雾干燥设备、检测设备等生产设备。产业链中游为钴酸锂生产制造环节。产业链下游主要应用于消费电子、动力电池、储能等领域。

根据美国地质调查局(US Geological Survey)的数据,过去两年世界钴产量显著增加。2024年,全球钴矿产量达到29万吨,比2023年的23万吨增长了21%。刚果(金)继续主导全球供应,其22万吨,占全球76%,同比增长25.7%。印度尼西亚产量快速攀升,其产量为2.8万吨,同比增长79.89%。而澳大利亚等传统生产国产量有所收缩。其中,中国80%-90%钴进口依赖刚果(金),中资企业在刚果(金)地区掌控刚果(金)68%钴精炼产能,推动本地加工比例提升至45%。2025年,刚果(金)出口禁令短期推高钴价,但国内库存充足及需求疲软(如三元电池需求萎缩)限制涨幅。同时,印尼钴产量快速增长且对华出口占比高,可部分分散供应风险。

相关报告:智研咨询发布的《中国钴酸锂行业市场产销状况及前景战略研判报告》

作为第一代商业化锂电池正极材料,钴酸锂凭借其高体积能量密度和优异的倍率性能,仍主导3C领域(手机、笔记本、平板等占比超70%),尤其在高端数码市场占据核心地位。钴酸锂的主要原材料钴矿,其供应高度依赖进口,尤其是从刚果(金)。2025年年初,刚果(金)钴矿等出口政策趋紧,叠加印尼镍钴项目因环保限产,钴价底部抬升带动钴酸锂价格攀升,3月底,国内钴酸锂价格同比增长31.43%至23万元/吨。截至5月底,中国钴酸锂价格为21.9万元/吨,同比增长28.45%。

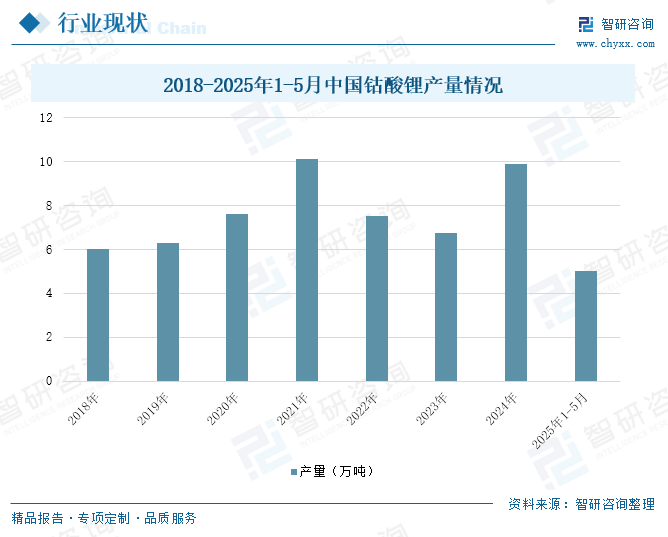

钴酸锂作为锂离子电池的重要正极材料,广泛应用于消费电子、动力电池和储能等领域。2025年,随着国内消费补贴政策的持续发力,国内消费电子市场持续回暖,尤其是智能手机、平板电脑和智能穿戴设备等产品的市场需求增加,这进一步推动了钴酸锂的需求。2025年1-5月,中国钴酸锂产量为5.00万吨,同比增长54.34%。

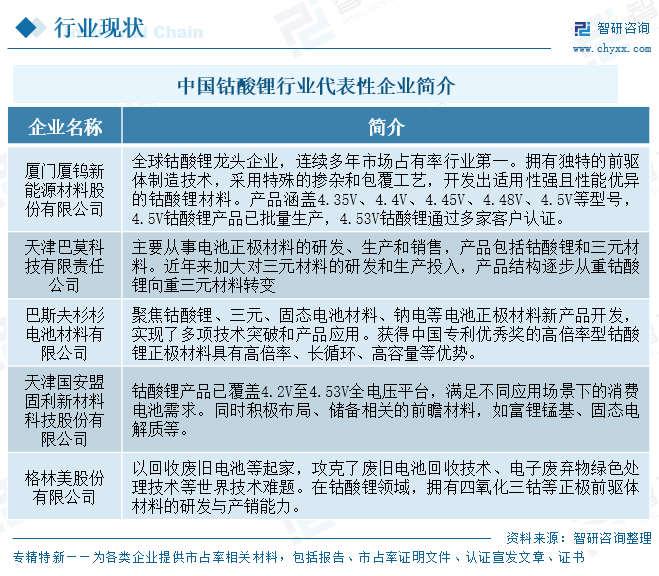

中国钴酸锂行业已形成“一超多强”的竞争格局,头部企业凭借技术壁垒、产能规模及产业链整合导市场。厦钨新能是中国钴酸锂行业的绝对龙头,2024年其市场份额接近45%,出货量约4.62万吨,同比增长33.52%。厦钨新能凭借与ATL、珠海冠宇等头部消费电池企业的深度绑定,以及在4.5V及以上高电压产品领域的技术优势,引领行业发展。其高电压钴酸锂产品深受下游客户青睐,进一步巩固了其市场地位。

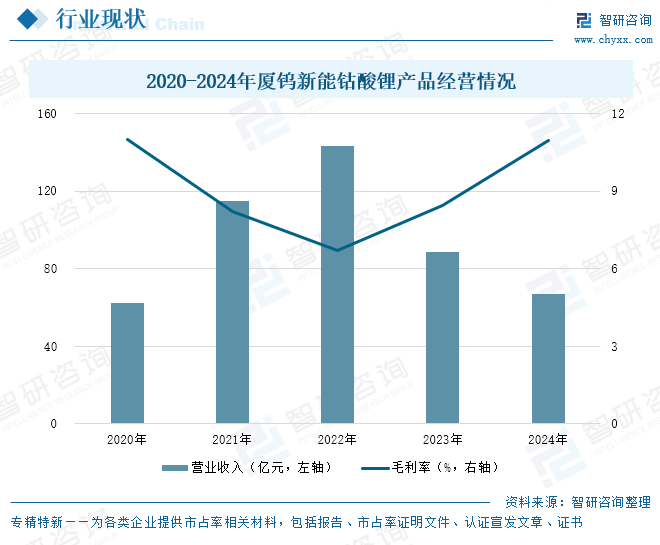

厦门厦钨新能源材料股份有限公司作为全球钴酸锂行业领军企业,其在钴酸锂领域展现出卓越的技术实力与市场统治力。该公司钴酸锂产品全球市场份额连续多年稳居首位,2024年市占率达44%。这一成就得益于其在高电压技术领域的突破性进展,公司率先实现4.53V高电压钴酸锂量产,能量密度较传统产品提升15%,成功应用于国际一线年,厦钨新能钴酸锂营业收入为66.91亿元,同比下降24.51%;钴酸锂毛利率为10.95%,同比增加2.50个百分点。

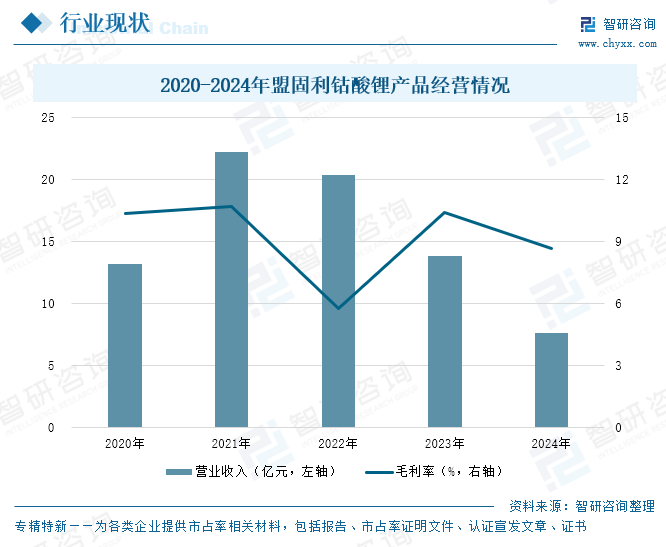

天津国安盟固利新材料科技有限公司作为国内首批实现钴酸锂产业化企业,打破日韩技术垄断,主持制定《钴酸锂》国家标准,奠定行业技术标杆地位。其钴酸锂产品覆盖4.2V至4.53V全电压平台,4.48V高电压产品已量产,4.50V及以上产品完成多家重点客户验证,即将批量供货。技术创新方面,国安盟固利构建“产业化一代、研发一代、储备一代”战略体系,布局富锂锰基、固态电解质等下一代材料。2024年,盟固利钴酸锂营业收入为7.63亿元,同比下降44.89%;钴酸锂毛利率为8.67%,同比减少1.75个百分点。

当前,钴酸锂行业正面临技术升级的关键节点。随着消费电子对电池能量密度的需求持续提升,高压实密度(4.0g/cm³)技术已成为企业竞争的核心。厦钨新能等龙头企业通过掺杂改性(如Al、Mg元素)和表面包覆技术(Al₂O₃、Li₃PO₄涂层),已实现4.53V钴酸锂量产,能量密度较常规产品提升15%。未来,4.6V及以上超高电压产品将成为研发重点,目标是将能量密度再提高8%-10%,以适配AI手机、折叠屏等高端机型需求。同时,固态电池技术的商业化进程加速,要求钴酸锂材料具备与固态电解质的高兼容性。企业正探索氧化物、硫化物固态电解质与钴酸锂的界面稳定性,通过纳米化工艺减少界面阻抗。例如,盟固利已开发出适配固态电池的钴酸锂前驱体,预计2026年实现小批量供货。技术突破将推动钴酸锂在高端消费电子领域的应用深度,并拓展至无人机、医疗设备等新兴场景。

面对钴价波动(2025年LME钴价同比上涨12%)和供应链风险,头部企业加速垂直整合。华友钴业通过控股巴莫科技,构建“钴矿-前驱体-正极材料”一体化链条,单吨成本较行业平均低8%-10%。类似地,格林美深化与印尼镍钴项目的合作,计划到2027年实现30%的钴原料自给率。这种整合模式不仅平抑原料价格波动,还通过副产品回收(如镍钴锰废料)进一步降低成本。此外,废旧电池回收技术成为新焦点。邦普循环等企业通过湿法冶金技术,实现钴回收率超95%,并计划投资建设智能化拆解工厂,提升回收效率。未来,具备全产业链布局的企业将在成本竞争中占据主导地位。

中国钴酸锂企业正通过海外建厂规避贸易壁垒。厦钨新能规划在墨西哥建设2万吨钴酸锂基地,配套北美市场需求;巴莫科技则与LG新能源合作,在波兰布局欧洲产能。这种布局不仅缩短供应链半径,还通过本地化生产满足欧盟《新电池法》等环保法规。同时,新兴市场崛起带来增量空间。印度智能手机出货量2025年预计增长18%,东南亚可穿戴设备市场复合增速超25%,为钴酸锂提供新需求。企业通过技术授权、合资建厂等方式渗透当地市场。例如,盟固利与印度塔塔集团合作,开发适配本土需求的低成本钴酸锂产品。然而,全球化也面临挑战。刚果(金)出口政策、印尼镍钴矿权变动等地缘风险,要求企业建立多元化供应体系。未来,具备全球资源配置能力、政策合规经验的企业,将在国际竞争中脱颖而出。

以上数据及信息可参考智研咨询()发布的《中国钴酸锂行业市场产销状况及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2025-2031年中国特种聚醚行业市场研究分析及发展趋向研判报告》共八章,包含特种聚醚行业重点企业分析,特种聚醚行业趋势预测与投资风险分析,特种聚醚行业投资建议分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2019-2025年6月中旬大同混煤(5800大卡)市场价格变动统计分析

2019-2025年6月中旬山西优混(5500大卡)市场价格变动统计分析

2019-2025年6月中旬山西大混(5000大卡)市场价格变动统计分析

2019-2025年6月中旬普通混煤(4500大卡)市场价格变动统计分析

猜你喜欢

- 05-26非小号okx钱包app下载

- 05-23非小号从Web2到Web3PandaTool总结传统

- 04-28非小号全球首个ZKPSOC企业级隐私

- 05-26非小号【虛幣世界】OKX宣布

- 05-21非小号负责任的创新领导力:O

- 06-29非小号2亿光伏资产上链!协鑫能

- 05-26非小号OKX交易平台有哪些优势引

- 06-09非小号稳定币狂欢

- 05-24非小号京东工业发布Joy industria