非小号appETH 价值驱动:交易需求是核心因素

专业投资者开始接受以太坊未来可能承载流行应用的想法,但对许多人来说,其相关资产 ETH 的投资案例仍在很大程度上不明朗。与具有明确估值方法的传统资产不同,大多数加密资产(如 ETH)缺乏众所周知的基本面。因此,当以太坊社区成功激发投资者的好奇心,表达他们日益普及的愿景时,它提出了一个关键问题:普及如何转化为投资潜力?普及实际上对 ETH 的长期供需有何影响?

去年年底,我们尝试回答这些问题。我们研究了以太坊的机制,探讨了协议规则和用户交互如何共同影响 ETH 的供需方程。我们忽略了类比和意识形态解释,专注于直接影响 ETH 价值的可衡量因素,以及每个因素的相对重要性。

分析让我们得出一个关键见解:ETH 价值的主要驱动力是对以太坊交易的需求 — —而不是质押收益、货币采用、金融抵押品或其他任何东西。有趣的是,这取决于用户愿意为以太坊提供的服务花多少钱。

虽然我们认为这是向前迈出的重要一步,但这也引发了更多问题。如果交易费应该成为长期投资者关注的焦点,那么以太坊上的哪些用例会推动费用支出?哪些类别的用例将推动未来的费用支出?每项以太坊服务对交易成本有多敏感?

我们将展示一个新模型的结果,该模型对一段时间内的以太坊交易数据进行分类和汇总,让我们能够看到用户在不同服务(例如市场交换和稳定币转账)上花费了多少钱,以及推动此类交易的主要项目。换句话说,我们将全面分析以太坊的使用情况,但从用户实际花费的钱来看。

最后,我们希望进一步讨论 Ether 的合理投资策略。这一次,通过衡量以太坊用户一直在努力实现的目标,希望我们的答案能让我们更接近想象甚至估计它未来的用途。

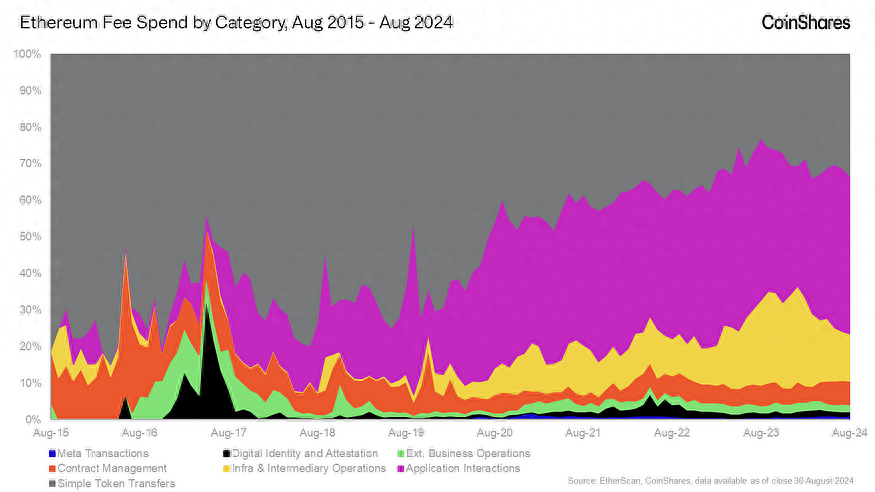

自诞生以来,以太坊的使用发生了重大变化。最初,以太坊主要用作简单资产转移的场所,这是一个仍然很重要的基础用例,但后来被与应用程序和基础设施的更复杂的交互所掩盖。

早期,以太坊被设想为“世界计算机”——一个能够执行任何类型的自定义指令并托管全球可访问、不可停止的应用程序的平台。为了实现这些崇高的目标,以太坊开发人员将灵活性和可访问性作为协议属性的优先考虑,依靠大众的复杂性来迭代平台设计并部署有用的项目。

因此,考虑到其全球影响力,以太坊已发展成为一个投机游乐场,这也许并不令人意外。它拥有各种定制的数字资产和应用程序,以及越来越多的附加基础设施组件,这些组件塑造了整体用户体验。它吸引了大量用户需求;2024 年上半年的费用支出总额接近 15 亿美元——相当可观,但明显低于 2021 年上半年牛市高峰期的 35 亿美元。

根据我们的数据显示,到 2018 年(以太坊诞生的第三年),以太坊的实用性开始不断扩大。交易费曾经主要用于简单的转账和管理原始的智能合约,现在扩展到简单的应用程序、数字身份系统和业务运营(例如链上提款)。随着功能性应用程序的增多,这一趋势仍在继续,特别是在金融和博彩领域,例如 Etherdelta、Idex 和 Etheroll。

在这个阶段,用户不再只是发送代币,而是参与复杂的多步骤交互,这些交互充分利用了以太坊的自动执行和可组合性。交易一下子触及许多应用程序,无缝地检查结算过程中的指令。

自 2020 年以来,一种新兴趋势是采用平台基础设施,这些基础设施要么是由一般开发人员根据用户需求创建的,要么是由以太坊基金会本身创建的。这些发展扩展了以太坊,要么重新调整了其底层工作方式。这包括协议质押、MEV、桥梁、预言机和第二层技术等,它们都已成为以太坊机器工作方式不可或缺的一部分,并表明了未来对更高级用途的追求。

从表面上看,以太坊能够通过更复杂的交易持续提供更高的效用,这对 ETH 的需求有利。然而,残酷的事实是,一小部分服务始终占据以太坊使用的大部分,而这些服务主要围绕投机或简单的价值转移,不一定是以太坊基金会开发人员最初设想的复杂“现实世界效用”用例类型。

现在我们已经看过了总体情况,让我们看一下每个主要使用类别以及哪些子类别和/或特定项目正在推动此类活动。

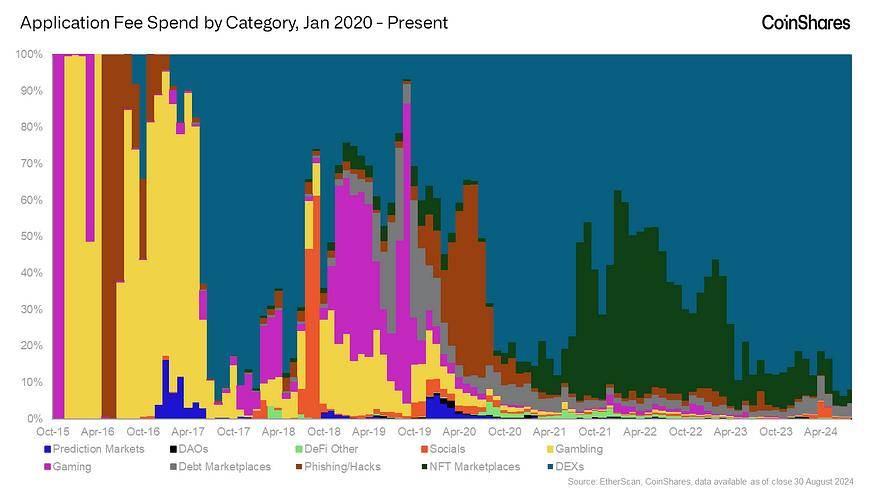

随着以太坊生态系统的发展,用户使用的应用程序类型也变得越来越广泛。然而,有一类应用程序一直占据主导地位:数字资产交易所。具体来说,就是用户交易长尾加密资产(包括可收藏和可替代的加密资产)的市场。

在最初的两年里,以太坊只是一个实验场所,开发人员通过 Etherdice 和 Rouleth 等简单的赌博应用程序测试该平台的功能。这些早期的应用程序意义重大,因为它们展示了以太坊处理不仅仅是基本交易的潜力,为后来的复杂应用程序奠定了基础。

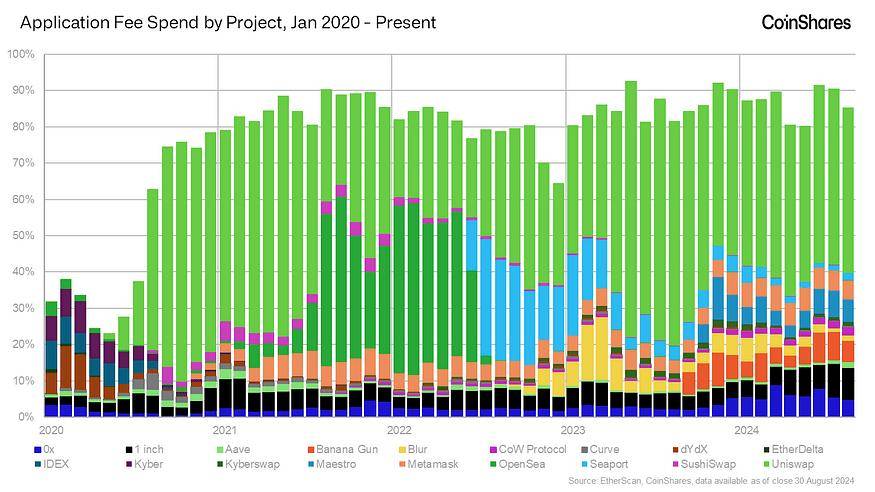

如今,按交易费计算,90% 以上的使用都是在市场上。如上所示,这是一个剧烈的转变——游戏、网络钓鱼诈骗和 NFT 应用程序周期性地占据主导地位——但自 2020 年夏季以来,以 Uniswap 为首的链上交易所(通常称为 DEX)或多或少一直是以太坊上的主要用例。

仅 Uniswap 就持续占据了以太坊交易费用的很大一部分——2024 年上半年为 15%。这证明了以太坊提供的核心价值以及其用户对自由投机数字资产(如 ETH、应用程序代币和稳定币)的能力。

虽然 NFT 交易所在 2021 年的狂热中出现了大幅增长,但此后它们在交易费用中的相对份额急剧下降。2022 年上半年,OpenSea 占据了所有应用程序交易费用的近一半(42%),总额超过 5 亿美元(5.72 亿美元)。但需求的下降是如此之大,以至于仅在 2022 年第一季度使用 OpenSea 的费用(4.33 亿美元)就超过了此后所有 NFT 市场的总和(2022 年第二季度 - 2024 年第三季度,2.96 亿美元)。

1inch、0x 和 MetaMask 等其他交易所也为金融服务作为应用程序使用的主要子类别做出了重大贡献,而 Maestro 等新参与者的出现表明,这一类别的竞争仍在继续,并且对用户友好、流动性强、长尾交易的需求持续存在。

虽然以太坊支持各种各样的应用程序,但市场(尤其是 Uniswap)是主要驱动力。显然,能够轻松访问、透明地在同一结算系统中交易资产是用户交易效用的核心组成部分。

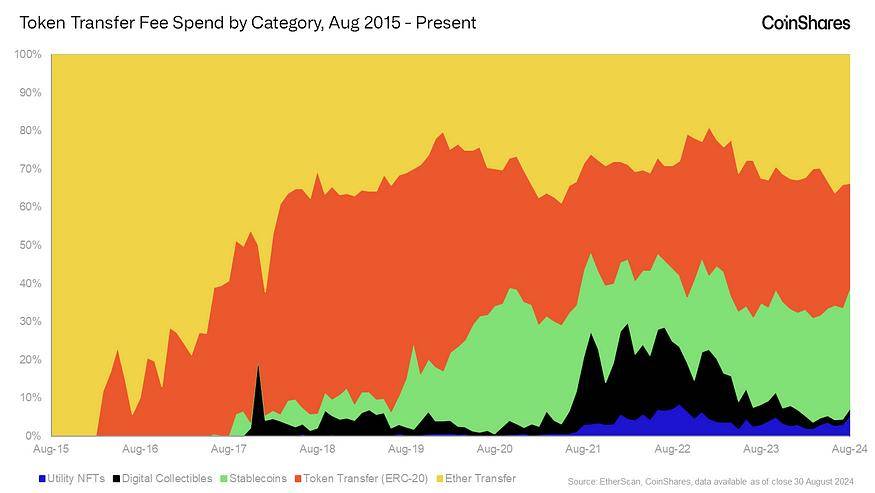

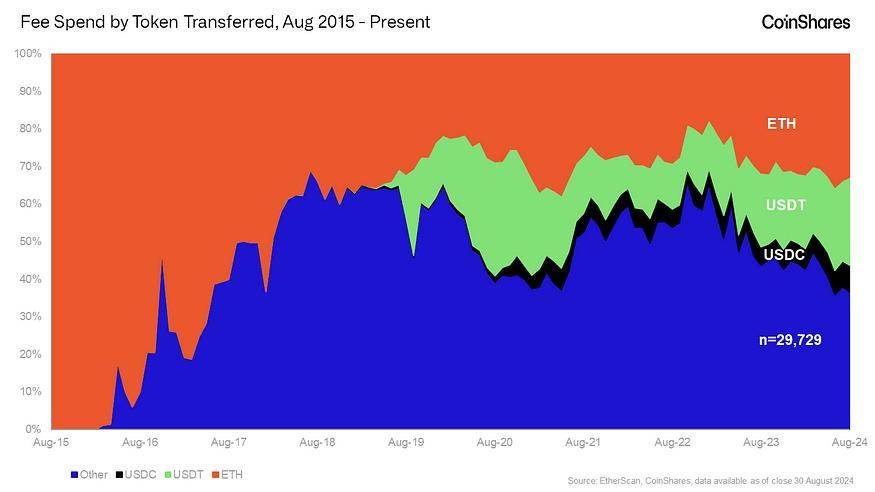

以太坊上另一个长期存在的基础用例是代币转移,它们继续在网络活动中发挥核心作用。随着以太坊生态系统的扩大,转移的代币类型也显著多样化,但就交易费支出而言,以太币 (ETH) 和稳定币已成为主导资产。

作为以太坊上第一个且一度是唯一的主要资产,以太币自然占据了与代币转移相关的大部分费用支出。然而,2017 年 ERC-20 标准的引入和最终采用引发了重大转变,以太坊生态系统中铸造的各种新代币发挥着越来越重要的作用。

该标准概述了如何轻松创建可定制的代币,从而在通常被称为“ICO 热潮”的时代引发了数字资产的爆发。随着越来越多的代币被创建和交易,以太坊资产的格局以及用户愿意为转移这些资产支付多少钱,焕发了新的生机。

从那时起,稳定币就成为交易活动的重要组成部分。从 2019 年年中开始,Tether (USDT) 开始成为广泛使用的交易对和熟悉的交换媒介,而随着 2020 年底 Circle 推出 USDC,稳定币类别的影响力才有所增长。在以太坊的费用格局中,在某些时期,稳定币转账的费用已经可以与 ETH 相媲美甚至超过 ETH。

虽然 USDT 和 ETH 仍然是交易费方面最重要的代币,但更广泛的数字资产生态系统已经引入了数百万种其他代币。其中许多代币以某种方式与特定应用程序或项目相关联,从而促进了以太坊上代币转移活动的长尾。

NFT 的复兴极大地促进了 2018 年发布的 ERC-721 标准,并在 2021 年末和 2022 年产生了最大的影响。然而,随着炒作的消退,与转移 NFT 相关的交易也随之消退,导致其在生态系统中的存在感减弱,但仍然具有相关性。

总体而言,尽管以太坊的转账活动随着时间的推移而多样化,但以太币和稳定币仍然是交易费用的主要驱动因素。这表明 ETH 作为网络原生资产的持续重要性以及稳定币在整个行业中发挥的关键作用。我们认为,稳定币是多年来出现的加密平台最有可能持续、最直观的用例之一。

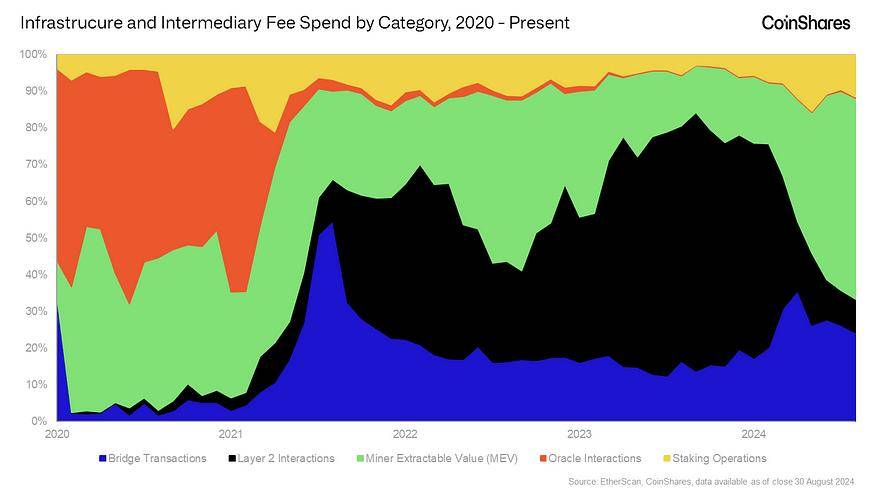

如今,以太坊的运作机制与 5 年前相比有很大不同:谁发起交易、交易结算频率、费用如何运作、交易顺序、ETH 的供应政策——所有这些都发生了变化。

一些变化是由以太坊的核心开发团队策划的,其他变化则是通过市场力量自然而然地产生的。以质押为例。在 2015 年启动该项目之前,以太坊基金会的路线图上就提出了转向一个根据锁定为“质押”的 ETH 数量来确定谁来结算交易的系统。然而,在 2020 年启动后,由于规模要求和对流动性的需求,第三方提供商成为质押领域最突出的参与者,从而结算了大多数以太坊交易。

自 2020 年以来,基础设施使用量的增加部分归因于质押,但更大程度上归因于第二层技术、MEV 和桥梁。第二层(独立运行的系统,定期将交易批量结算到以太坊基础链)从 2022 年到 2023 年一直主导着这一类别。然而,3 月份对以太坊费用市场的协议级更改(EIP-4844)将第二层结算的成本降至几乎为零(2 月 = 4100 万美元,6 月 = 160 万美元)。

目前,基础设施相关支出中超过 50% 与最大可提取价值 (MEV) 有关。MEV 指的是结算过程中交易排序中可以利用的价值。最直观的说法是,MEV 可能意味着抓住套利机会,利润来自两个不同交易所的同一资产之间的价格差异。更讽刺的是,它可以被认为是交易验证者在交易发生之前查看这些交易的机会,并用他/她自己的交易替换那些有利可图的交易(例如,在套利机会上执行的交易)。

随着以太坊继续寻求更高级的用途,并着手进行更复杂的变革,其基础设施的使用量也可能会增长。另一方面,如果基层基础设施开始对一般交易费用产生实质性影响,就像第二层的情况一样,变革可能会起到相反的作用,即以太坊的核心开发团队会有意限制此类使用。

到目前为止,我们已经了解了以太坊使用的每个主要类别,并深入了解了每个类别中的相关驱动因素。现在,我们将把所有这些结合起来,看看哪些特定服务在所有细分市场中需求最高。

我们从这张表中得出的结论是以太坊社区应该感到自豪和担忧的。以太坊已经成功发展成为各种应用程序的托管平台,用户愿意每年花费超过数十亿美元来访问这些应用程序;这一成就在不到十年的时间里取得了值得庆祝的成就。然而,残酷的事实是,这些流量高度集中在以资产投机为中心的少数用例中,对以太坊链的需求趋势正在下降。

鉴于 ETH 的价值取决于对以太坊服务的需求,对于投资者来说,最重要的是平台能够提供持久的用例,理想情况下,随着时间的推移,这些用例应该会变得更有价值。虽然目前的趋势令人沮丧,但我们并没有宣布以太坊注定要失败。事实上,我们发现以太坊社区对变革持相当开放的态度,并愿意改变其生态系统以追求新的目标。

恰巧,过去几年的主要目标一直是通过第二层技术进行扩展。从所有指标来看,这都是一项重大成功,第二层技术已大幅增长。

然而,虽然第二层的兴起有效地解决了扩展挑战,但它也蚕食了以太坊第一层平台的一些主要用例,使 ETH 的价值与更广泛的以太坊生态系统之间的关系变得复杂。

我们认为,最新的重大变化 EIP-4844 强烈激励了 Layer-2,这与 EIP-1559 的经济设计优势相悖,后者将 ETH 的价值与其 Layer-1 平台需求挂钩。

展望未来,我们认为以太坊社区需要专注于培育链上实用性,这种实用性不仅可以扩展,还可以为用户带来有意义的长期价值。这是未来的一个主要研究问题,也是我们认为基本 ETH 投资策略的核心:哪些以太坊服务将推动长期、可持续的用户需求?

虽然我们已经尝试从概念的角度来探讨这个问题,但我们仍然不知道完整的答案。

有了这个输出,我们就可以创建这个报告,回答用户在以太坊上支付哪些服务,以及支付的金额,并在这些答案的基础上告知以太坊未来可能的用途。

我们坚持的前提是,交易的性质或用途可以根据对交易发送者或接收者身份的理解来推断。从技术角度来说,给定交易的 gas 支出类别要么是发送者的属性,要么是接收者的属性。鉴于合约地址是持久且可用的,我们发现这是可以实现的。

最终,我们实现了将 Gas 分类为至少可追溯到 2020 年的每月第 85 个百分位、可追溯到 2016 年的第 70 个百分位以及自以太坊推出以来所花费的总 Gas 的 88%。返回搜狐,查看更多

猜你喜欢

- 03-10非小号OKX与Jambo建立合作关系 上

- 01-12非小号南阳 走好稳中求进的关键

- 03-27非小号OKX总裁Hong确认出席“202

- 03-10非小号中国比特币公司OKCoin亮相

- 03-10非小号OKX将上线SOL流动性质押凭

- 01-02非小号密尔克卫: 密尔克卫智能

- 12-11非小号从大亏868亿到协议重生:

- 12-22非小号Worldcoin改名自救WLD赋能不

- 12-13非小号“Finloop2025•金融科技赋能